『住宅ローンを払えなくなったときにすべきこと』

2022/04/01

住宅ローンを払えなくなったときにすべきこと

住宅ローンを支払えなくなったときの流れやリスクなどを解説してきましたが、実際に支払えなくなった場合にはどうするべきなのかも気になるところですよね。万が一住宅ローンが支払えなくなった場合に備えて、できることを確認しておきましょう。

◇住宅を手放したくない場合◇

住宅ローンが支払えないからといって、子どもの学校事情などさまざまな理由から現在の住宅を手放したくないと考える方もいらっしゃると思います。

ここで間違ってもしてはいけないのは、支払えないからといってキャッシングやカードローンを利用して返済していこうとしたり、支払いの催促が来ても無視したりしてしまうことです。キャッシングやカードローンでお金を借りれば一時的に逃れることができるかもしれませんが、それに伴うリスクはとても大きいです。金利も高いですし、何より借金がどんどん増えていくだけです。また、金融機関から催促が来ているのにも関わらず無視をしてしまうとブラックリストに載ってしまうなど、こちらもリスクがあります。万が一、住宅ローンが支払えなくなったとしても、上記のように対応するのはやめましょう。

それでは、住宅ローンを支払えないけれども、住宅を手放したくない場合の対処法をいくつか紹介していきます。

- リースバックをする

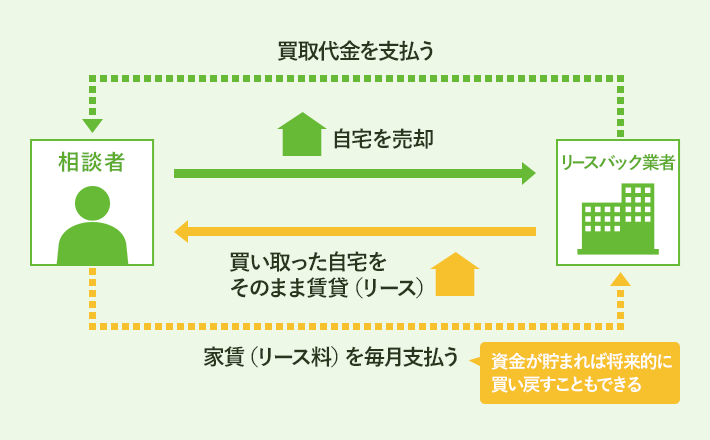

住宅ローンを支払えなくなって、売却した自分の家を賃貸として住み続ける方法を「リースバック」といいます。リースバックは一度誰かに売却して、その買主に家賃を支払いながら住みます。最終的に資金ができれば買い戻すことも可能です。

またリースバックをすれば、引越しをする必要がないため、転勤や子供の転校を避けられるほか、売却したことを近所の人たちに知られずに済む、などのメリットがあります。

住宅のリースバックの仕組み

ただし、こちらの方法はあくまでも賃貸であるため、所有権を持つことができません。さらに住宅ローンの支払いはなくなりますが、今度は毎月の家賃を支払わなければいけなくなります。仮に売却後も住宅ローンの返済が残ってしまうと住宅ローンの返済と家賃の二重払いが発生する恐れがあり、さらに家計の負担が増えてしまいます。また最終的に買い戻しする場合には、価格が高くなってしまうケースが多いです。

- 親子間売買、親族間売買

親子間売買をする方法もあります。こちらは字の通り親子間で売り買いすることをいいます。親子間売買は子どもに買ってもらうことで、ずっと住んできた家に住み続けることができます。そのため引越しなども必要ありません。

ただし、この方法にもいくつか注意点があります。

・貸してくれる金融機関が少ない。

・子どもがマイホームを購入するときに住宅ローンが組みづらくなる。

・親子間でのトラブルになる恐れがある。

もし、どうしてもこの方法で住宅を維持したい場合は、専門家に相談しましょう。

- 個人再生を検討する

通常、住宅ローンが支払えなくなった場合には、債権者によって担保として設定された抵当権により不動産が処分され、その代金を住宅ローンの返済に充てられてしまいます。しかし、債務者が住宅を手放さずに済む個人再生という手続きがあり、これに関しては「住宅ローン特則」という特別な制度が設けられています。これにより、住宅ローンを支払うことを条件にすることで、住宅を手放すことなく借金を減額することもできます。ただ、利用するには住宅ローンの借り入れであること、個人再生を利用する人の所有する住宅であること、といったいくつかの条件があるため、それぞれの金融機関へ事前に確認しておきましょう。

◇住宅を手放してもいい場合◇

次に、住宅を手放してもいいという場合の取るべき行動をご紹介していきます。

- 任意売却をする

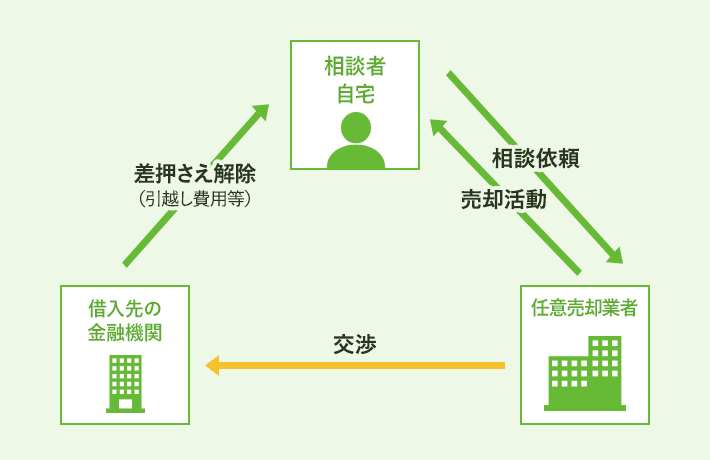

住宅ローンを支払えなければ、最終的には競売にかけられてしまいます。その前に早い段階であれば任意売却をする方法もあります。

任意売却の仕組み

任意売却とは、住宅ローンの支払いが厳しくなった場合に、住宅を売却することをいいます。任意売却をすることで借金がなくなるわけではありませんが、競売ほどは売却価格安くなることはほとんどありません。任意売却では、交渉によっては引越し代が出るなどのメリットもあり、いい形で売却することも期待できます(競売では引越し代などの交渉ができません)。住宅を手放してもいいということであれば、競売にかけられてしまう前に任意売却を検討して交渉することをオススメします。もし任意売却ができない場合は競売を行うことになります。

任意売却と競売の違い

| 比較項目 | 任意売却の場合 | 競売の場合 |

| 売却価格 | 市場価格に近い価格で売却できる場合が多い | 市場価格の7割前後の場合が多い |

| プライバシー | 通常の不動産売却と同じ方法を取るため、事情を知られずに売却可能 | 新聞やネット上に公開されるため近所や職場に知られる可能性が高い |

| 持ち出し金 | 一切なし | 引越費用など |

| 残債 | 競売よりも高く売却できるため、競売よりも残債は少なくなる可能性が高い | 任意売却よりも多く残る可能性が高い |

| 残債の返済 | 無理ない範囲で分割返済が可能 | 一括での返済を求められる |

| 自宅に住み続ける | 親族間売買や投資家に購入してもらい、リースバックしてもらう方法がある | 不法占拠者として追い出される可能性も… |

| 引越費用 | 債権者との交渉次第で、最高30万円の引越費用を受領できる | 裁判所から明渡命令が出せるため、立退料が支払われるケースはほとんどない |

| 引越し日 | 購入者、債権者との協議を行い、引越し日を設定できる | 所有権移転後は不法占拠になり、引越し日は自由に選べない |

| 自らの意思 | 債権者との協議は必要ですが、通常の不動産取引と同様に、ご自身の意志で売却活動が可能 | 競売は所有者の意志は全く関係ない |

出典:一般社団法人全国住宅ローン救済・任意売却支援協会「任意売却と競売の違いを比較」

※次回は『住宅ローンを支払えなくなる前にすべきこと』をブログさせて頂きます。

ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・

当社、ミックハウス株式会社では、リフォーム・建築に特化した営業スタイルでお引渡してからも窓口一本でフォローできる体制を既に整えております。お見積りだけでも見比べてみて下さい。一つのお電話でお引渡し後も安心を売りに、地域やお客様一人一人のお悩みを安心して任せて頂ける会社として立川・小平・国分寺・国立・東大和・武蔵村山エリアを中心に活動させて頂いております。お気軽にお問合せ下さいませ。

ミックハウス株式会社の宣言!!

お客様の資産を丁寧にお預かりして、購入するお客様に喜んで頂ける橋渡しをミックハウス株式会社は安全・安心して頂ける努力は惜しみませんm(_ _)m