『住宅ローンを支払えなくなる前にすべきこと』

2022/04/02

住宅ローンを支払えなくなる前にすべきこと

住宅ローンの支払いを延滞してしまい、そのまま支払えなくなると自宅を競売にかけられてしまったり、ブラックリストに載ってしまう恐れがあったり、リスクがとても大きいということが分かりました。さまざまな理由から住宅ローンの支払いは厳しくなるものです。

ただ、いきなり返済ができなくなるというよりも、状況の変化などから返済が厳しくなる兆候はあるはずです。毎月の収入や貯蓄から考えて支払いが厳しくなりそうということは予測できるのではないでしょうか。住宅ローンの支払いができなくなってしまう前にできることについて紹介します。

以下の記事も参考にしてください。

◇住宅ローンを借り換えた場合の効果とシミュレーション◇

仮に金利が低下している場合は、住宅ローンの借り換えをするのも一つの手段です。借り換えをした場合の効果をシミュレーションしながら解説していきます。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

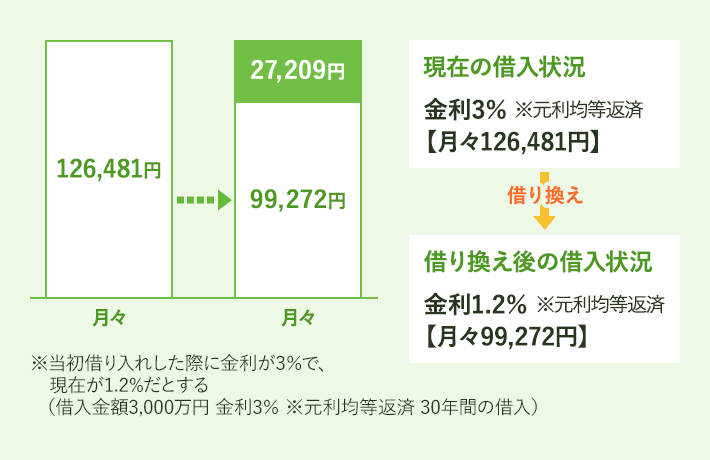

住宅ローンの借り換えによる効果

- 3,000万円 金利3% ※元利均等返済 30年間の支払い → 月々126,481円

- 3,000万円 金利1.2% ※元利均等返済 30年間の支払い → 月々99,272円

上記のシミュレーションのように、金利の低い住宅ローンに借り換えをすることで、月々の返済を2万円程度減らすことができます。ただし、金利にあまり差がない、あるいは1~2万円の減額では間に合わない場合には、この方法は適していません。また、すでに住宅ローンの返済が滞納してしまっていると借り換えの審査に響いてしまうので注意が必要です。

◇住宅ローンの支払い計画を変更した場合の効果とシミュレーション◇

住宅ローンの支払いが厳しくなったら、早い段階で金融機関に相談しましょう。早い段階から相談をしておけば金融機関から返済額を減らしたり、返済期間を伸ばしたり、返済計画の見直しを提案される可能性もあります。金融機関によって対応が異なりますので、自分が借り入れしている機関に確認しましょう。

もし金融機関からの提案で何とかなるようなら延滞を避けることもできますから、厳しいと感じたらすぐにでも相談しましょう。なかなか相談しにくいことかもしれませんが、支払いが厳しいことには変わりありません。延滞してさまざまなリスクを背負う前に、相談することで解決できることもあります。

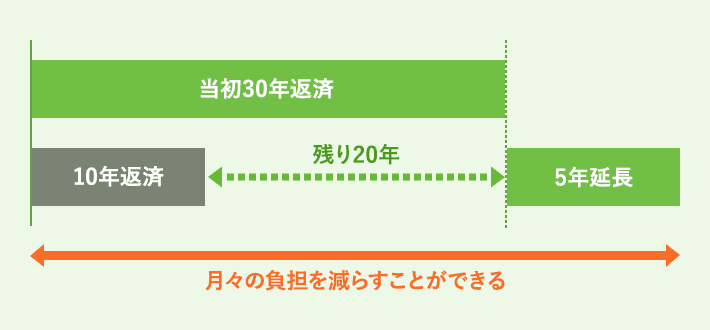

住宅ローンの返済期間を延ばした場合

※一例として、返済期間を延ばした場合

(借入金額3,000万円 金利1% ※元利均等返済 30年間の支払いを35年間に延ばす)

- 3,000万円 金利1% ※元利均等返済 30年間の支払い → 月々96,491円

- 3,000万円 金利1% ※元利均等返済 35年間の支払い → 月々84,685円

上記のように5年間返済期間を延ばし、返済期間を30年から35年に延ばすことによって、月々の負担を1万円ほど減らすことができます。仮に返済期間を20年で組んでいたとしたら、35年に延ばすことでさらに月々の負担を減らすことができます。ただし、その分利息の負担も増えることも覚えておきましょう。

◇その他◇

そのほかにも住宅ローンの支払いが厳しくなる前にできる対策はあります。

- 夫婦どちらかのみ働いている場合、支払いに余裕ができるまでは共働きする。

- 不要な生命保険などを解約する。

- 車を売る(税金や保険料を減らすことができ、利益が出れば資金にもなる)。

- 光熱費や通信費など固定費を節約する。

どの対策も住宅ローンを滞納してしまう前に早めに検討する必要があります。自分たちだけではどうしたらいいのか分からない場合は、ファイナンシャルプランナーなどの専門家に相談して、住宅ローンを滞りなく返済できるように家計を見直してみましょう。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・ー・

当社、ミックハウス株式会社では、リフォーム・建築に特化した営業スタイルでお引渡してからも窓口一本でフォローできる体制を既に整えております。お見積りだけでも見比べてみて下さい。一つのお電話でお引渡し後も安心を売りに、地域やお客様一人一人のお悩みを安心して任せて頂ける会社として立川・小平・国分寺・国立・東大和・武蔵村山エリアを中心に活動させて頂いております。お気軽にお問合せ下さいませ。

ミックハウス株式会社の宣言!!

お客様の資産を丁寧にお預かりして、購入するお客様に喜んで頂ける橋渡しをミックハウス株式会社は安全・安心して頂ける努力は惜しみませんm(_ _)m